کدام نسبت زیر ضریب خسارت (Loss Ratio ) است؟

کدام نسبت زیر ضریب خسارت (Loss Ratio ) است؟

الف ) ذخیره خسارت به ذخیره حق بیمه

ب) خسارت واقع شده به حق بیمه عاید شده

ج) خسارت پرداختی هر دوره به حق بیمه صادره همان دوره

د) خسارت اعلام شده هر دوره به حق بیمه صادره همان دوره

برای دیدن سوال بعدی این لینک را دنبال نمایید.

برای دیدن سوال قبلی این لینک را دنبال نمایید.

برای درک بهتر موضوع ابتدا فرمولهای دو شاخص نسبت خسارت و ضریب خسارت را مورد بررسی قرار میگیرد.

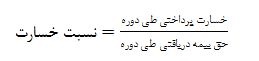

نسبت خسارت

همانطور که مشخص است، صورت کسر، خسارت پرداخت شده در یک دوره مثلا سه ماهه و شش ماهه است و مخرج کسر حق بیمه صادره در همان دوره است. اما مشکل اساسی آن است که اکثر خسارات پرداختی در دوره مدنظر مربوطه به بیمهنامههای صادره در گذشته است نه بیمهنامههایی که در مخرج کسر محاسبه شده است. دلیل این امر نیز واضح است، چراکه فرآیند ارزیابی خسارت در برخی رشتهها مانند بیمه شخص ثالث بعضا چند ماه و یا چند سال به طول میانجامد. بنابراین نتیجه آن میشود که شرکتی که با کاهش پرتفو طی یک دوره زمانی نسبت به دوره زمانی گذشته روبرو شود، نسبت خسارت آن افزایش پیدا میکند، زیرا خسارتها با تاخیر وارد شرکت شده است ولی حق بیمه شامل آن تاخیر نشده است و برعکس، شرکتی که با رشد فروش مواجه شود، در صورتی که رشد خسارات بیشتر از رشد حق بیمه نباشد، شرکت با کاهش نسبت خسارت مواجه میشود.

پس میتوان نتیجه گرفت از این نسبت زمانی میتوان استفاده کرد که در میزان صدور در مدت زمانهای مختلف تفاوت چندانی نباشد. از دیگر موارد استفاده شاخص نسبت خسارت زمانی است که شرکت به صورت مداوم دارای رشد ثابتی باشد - معمولا کمتر اتفاق میافتد- و با مقایسه نسبت خسارت در چند دوره متوالی بتوان تحلیلی از نحوه مدیریت ریسک ارائه کرد.

ب) ضریب خسارت: برای رفع مشکل عنوان شده میتوان از شاخص ضریب خسارت استفاده نمود. ضریب خسارت را میتوان از دو طریق محاسبه کرد.

روش اول: پس از گذشت مدت زمان خاص، خسارتهای مرتبط با بیمه نامههای صادره در یک سال مشخص مثلا بیمهنامههای سال 1392 را مورد بررسی قرار داد و ضریب خسارت را برای آنان محاسبه کرد. گرچه این روش، روش دقیقی است، اما نیازمند زمانی طولانی تر از روش دوم است تا تمامی خسارتها گزارش و ارزیابی شود و معمولا بواسطه بستن حسابها در پایان سال مالی، عملا محاسبه آن به سرعت غیر ممکن است.

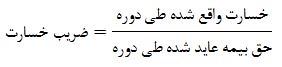

روش دوم: استفاده از فرمول زیر:

که در آن:

خسارت واقع شده برابر است با: خسارت پرداختی طی دوره - خسارات معوق ابتدای دوره + خسارات معوق انتهای دوره

و

حق بیمه عاید شده برابر است با: حق بیمه صادره طی دوره + حق بیمه عاید نشده ابتدای دوره - حق بیمه عاید نشده انتهای دوره

اضافه کردن ذخایر به صورت و مخرج کسر باعث میشود شاخص نسبت خسارت با توجه به رشد یا افزایش پرتفو تعدیل شود. بدین صورت که حق بیمه، بیمه نامههایی که در گذشته دریافت شدهاند، ولی هنوز منقضی نشدهاند به حق بیمه صادره اضافه میشود و طبیعتا حق بیمه دریافت شده مربوطه به دورههای آتی از آن کسر میشود. به عبارت دیگر در این حالت مخرج کسر نشان دهنده مقدار حق بیمهای است که شرکت برای پاسخ به خسارات خود طی آن دوره در اختیار دارد. در صورت کسر نیز چنین تعدیلی رخ میدهد یعنی خسارات پرداخت شده طی دوره که مربوط به بیمه نامههای گذشته است از خسارات پرداختی طی دوره کسر میشود و خسارتهای واقع شده ولی پرداخت نشده مربوط به بیمه نامههای در جریان به آن اضافه میشود.

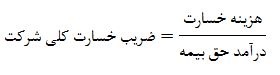

محاسبه ضریب خسارت اگرچه زمانی طولانی تر صرف میکند اما تحلیلی واقعبینانهتر نسبت به نسبت خسارت به تحلیلگران میدهد. البته متخصصان و تحلیل گران میتوانند ضریب خسارت کلی شرکت را به وسیله صورت سود و زیان با توجه به فرمول زیر محاسبه کنند: